Китай-город)

Китай-город)

Летом вступили в силу изменения в закон «О потребительском кредите», которые упростят погашение кредитов с просрочками и уменьшат накопление долгов. Рассказываем о нововведениях и выгодах для заемщиков.

Что случилось?

В России растет закредитованность населения, темпы не снижаются даже после повышения ключевой ставки. По данным Центробанка, в июне 2024 г. объем кредитов достиг 34,8 трлн ₽, увеличившись за год на 6,4 трлн ₽.

По состоянию на 01.01.2024 по одному и более кредитам платят 50 млн россиян — из 85,3 млн трудоспособного населения.

С ростом долговой нагрузки наблюдается ухудшение платежеспособности. Заемщики все чаще просрочивают платежи, а из-за накопления штрафов и пеней не могут выбраться из долговой ямы.

ЦБ РФ принимает меры, чтобы помочь гражданам разобраться с долгами. С 01.07.2024 вступили в силу поправки в закон «О потребительском кредите», которые поменяли очередность распределения внесенного платежа. Изменения направлены на сокращение накопления долгов.

Как платили раньше?

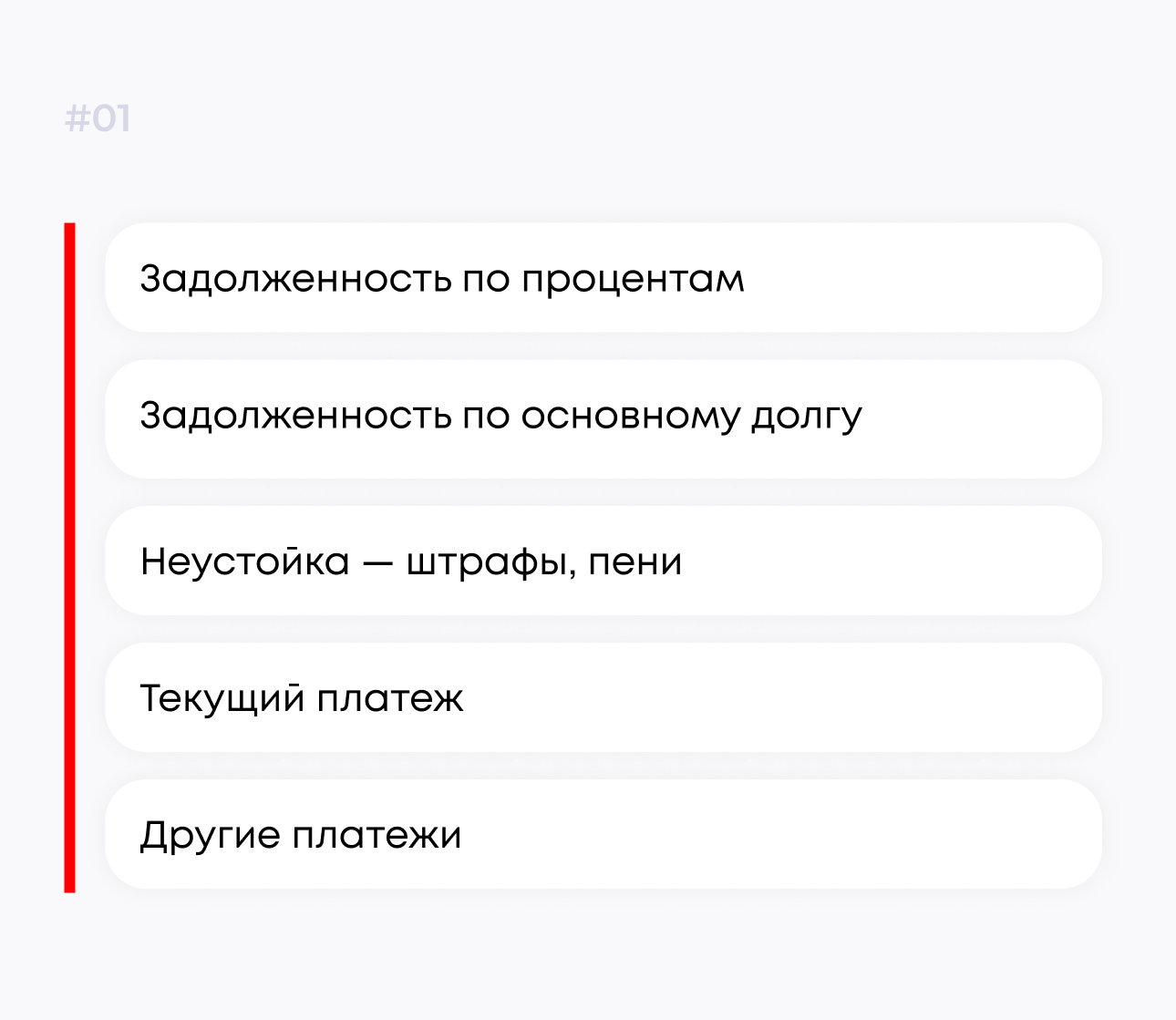

До 01.07.2024 Федеральный закон от 21.12.2013 № 353-ФЗ устанавливал следующую последовательность распределения платежа:

Например, месяц назад Сергей просрочил платеж, за что банк начислил 2000 ₽ штрафов и пени. В этом месяце он вносит ежемесячный платеж — 30 000 ₽. В первую очередь банк списывает 2000 ₽ на неустойку, остальное — на текущий платеж.

Но денег уже не хватает, за Сергеем снова числится просрочка из-за неполной уплаты ежемесячного платежа. Через месяц накапливается 3000 ₽. Если нет дополнительных средств для погашения неустойки и ежемесячного платежа разом, долг продолжит расти.

Из-за этого при возникновении форс-мажоров и временных финансовых трудностей заемщики попадают в долговую яму. Долг копится, а из-за растущей инфляции нет средств на перекрытие неустойки. Чтобы защитить граждан от «снежного кома», ЦБ РФ изменил порядок распределения денег.

О том, как выбраться из долговой ямы и не попасть в нее снова, читайте здесь.

Как стало по новым правилам?

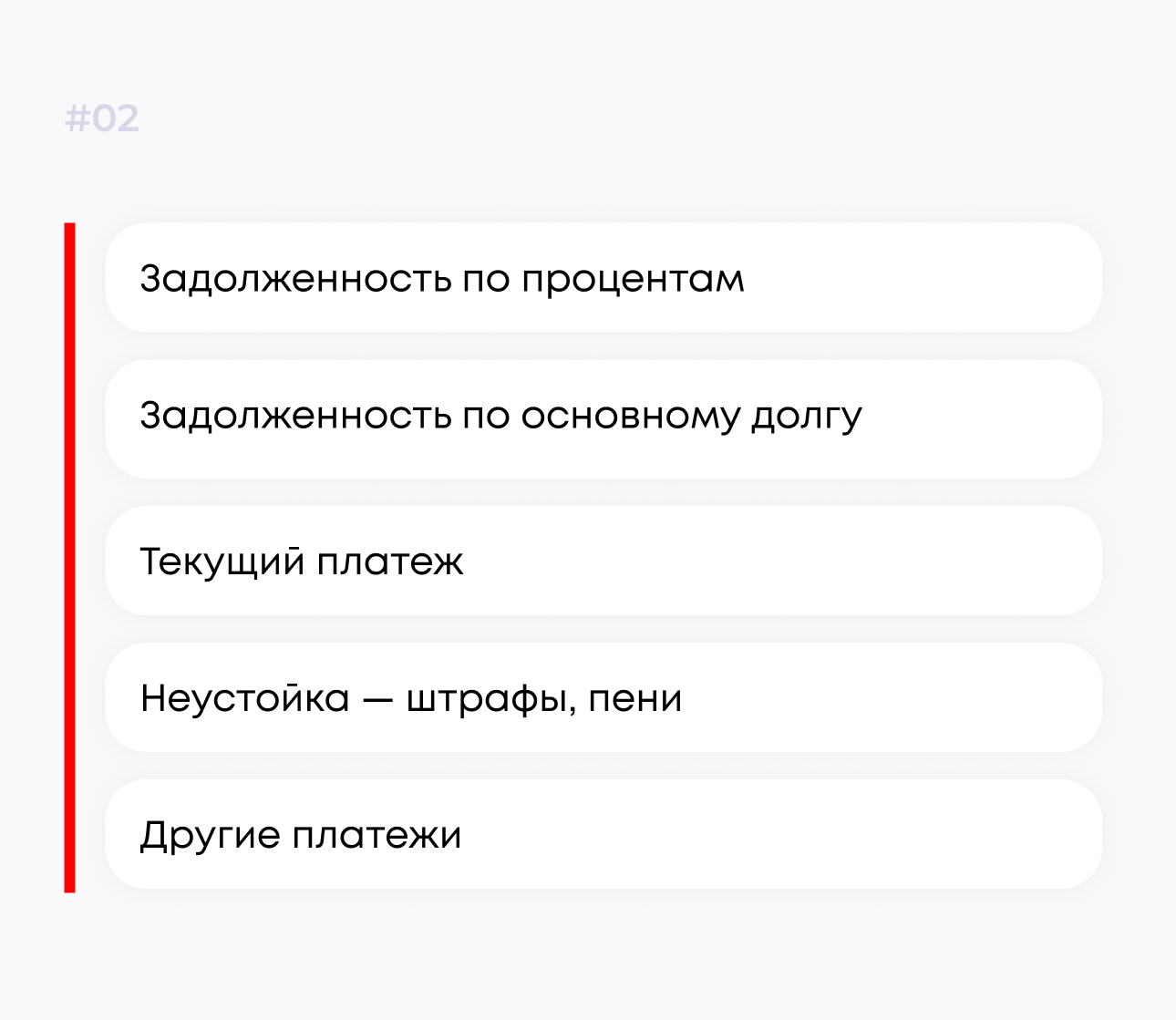

С 01.07.2024 вступили в силу поправки в закон «О потребительском кредите», которые меняют порядок распределения денег:

Текущий платеж и неустойку поменяли местами, поэтому теперь штрафы и пени за старые просрочки будут гаситься в последнюю очередь.

Плохая новость — новый порядок распространяется на потребительские кредиты, оформленные после 01.07.2024. По старым обязательствам сохраняется прежняя очередность платежей.

Если есть проблемные кредиты, постарайтесь найти средства для закрытия накопившегося долга и исправно вносите ежемесячные платежи до погашения долга.

Почему это выгоднее?

Новый порядок выгоднее для заемщиков, потому что из-за штрафов и пеней по старым просрочкам не появятся новые. Сначала вносите деньги на текущий платеж, а затем ищите средства для выплаты неустойки.

Не будет растущей задолженности, на которую банк начисляет проценты и пени. Без постоянных просрочек не ухудшится кредитная история, а в будущем не возникнет проблем с оформлением новых кредитов.

Как быстро рассчитаться с кредитами?

Если у вас высокая долговая нагрузка и регулярно возникают просрочки, разработайте план досрочного погашения кредитов. Это непросто, но систематический подход и соблюдение правил улучшат финансовое положение.

Рекомендации:

-

Составьте личный финансовый план, чтобы контролировать доходы и расходы. Он позволит найти дополнительные средства для досрочного погашения и уменьшит количество импульсивных покупок.

-

Сэкономленные деньги направьте на досрочное погашение кредитов с самым высоким ежемесячным платежом. Выбирайте уменьшение размера ежемесячного платежа. Тогда у вас появится больше денег, чтобы досрочно закрывать другие кредиты.

-

Постепенно откажитесь от кредитной карты. Если нужны срочные покупки, вместо кредитов рассматривайте беспроцентную рассрочку на 3–6 месяцев.

Если зарплаты и других доходов не хватает на ежемесячные платежи, договоритесь с банком о реструктуризации. Если не были злостным нарушителем, организация пойдет навстречу и предложит варианты для уменьшения платежей — например, увеличение срока кредита.

Когда ЦБ РФ начнет снижать ключевую ставку, рассмотрите рефинансирование кредитов. Текущая или другие компании предложат перекредитоваться под более низкую ставку. Уменьшатся ежемесячные платежи и появится еще больше денег для досрочного погашения кредитов.

Что нужно запомнить?

-

С 01.07.2024 вступили поправки в закон «О потребительском кредите», которые меняют очередность распределения внесенного платежа. Они направлены на сокращение накопления долгов.

-

Текущий платеж и неустойку поменяли местами, поэтому теперь долги за старые просрочки будут гаситься в последнюю очередь.

-

Новый порядок распространяется на потребительские кредиты, оформленные после 01.07.2024.

-

Это выгоднее для заемщиков, потому что из-за долгов по старым просрочкам не будут появляться новые.

-

Постарайтесь досрочно погашать кредиты, чтобы снизить долговую нагрузку.

{kind=link}

Комментарии

1Жаль, что только с 1.07.24 вступили в силу такие правила. А вот что делать тем, кто оформил кредит раньше...

Оцените материал

Ваша оценка помогает

улучшать материалы