Китай-город)

Китай-город)

Банки одобряют заявки по ипотеке для пенсионеров, но с опаской относятся к такой категории заемщиков. Если пенсионер отказывается страховать свою жизнь, менеджеры могут отклонить заявку или повысить ставку по процентам. Банки предъявляют к пенсионерам особые требования. На момент внесения последнего платежа возраст гражданина должен быть 75−85 лет. Некоторые банки ограничивают возраст до 70 лет.

Расскажем, как пенсионеру получить ипотеку, и какие банки предлагают кредит на выгодных условиях.

Виды ипотеки

Пенсионерам одобряют заявки по ипотеке на покупку квартиры в новом доме или на вторичном рынке жилья, строительство загородного или дачного дома. Банки разрешают оформлять ипотеку на постройку гаражей. Чтобы заявку одобрили, пенсионер должен доказать свою платежеспособность. Обычно — это пенсия, а если обращается за ипотекой работающий пенсионер — справка о зарплате.

Требования к недвижимости

Стандартные требования банков к недвижимости при покупке в ипотеку следующие.

-

Здание не относится к аварийному жилью.

-

На недвижимость отсутствует залог и обременения, нет арестов со стороны судебных приставов.

-

У продавца есть правоустанавливающие документы на квартиру или дом.

-

Если проводилась перепланировка, она узаконена и присутствуют подтверждающие документы.

-

У продавца есть технический паспорт на недвижимость.

При одобрении заявки по ипотеке проводится независимая оценка жилья. Проверкой занимаются эксперты, получившие аккредитацию банка. Задача оценки жилья — определить ликвидность недвижимости. Если дом аварийный или готовится к сносу, банк откажет в выдаче ипотечного кредита.

Документы для оформления ипотеки

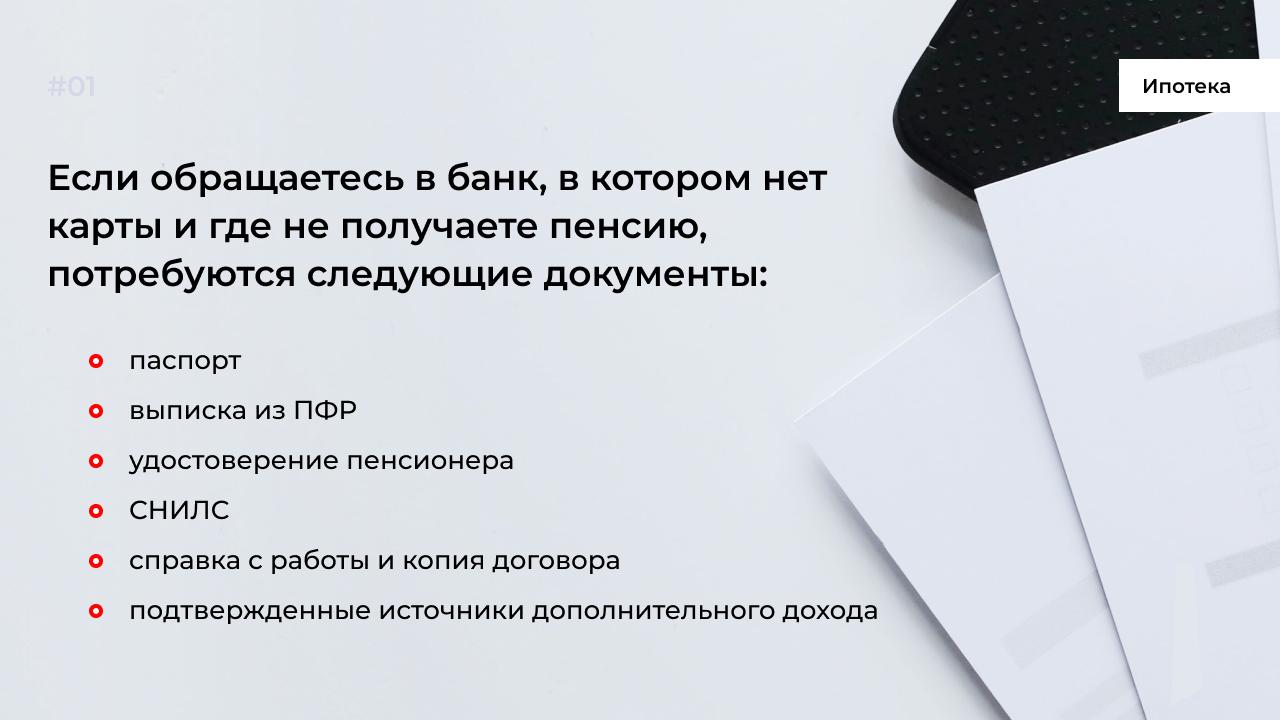

Пенсия считается основным источником дохода любого пенсионера. И желательно обращаться в тот банк, где получаете пенсию. В этом случае предъявлять дополнительные документы не придется. Из документов в банке, где получаете пенсию, потребуется: паспорт, СНИЛС, удостоверение пенсионера. Для работающих граждан пенсионного возраста нужна справка с работы о зарплате, копия трудового договора.

Если пенсионер сдает недвижимость в аренду по договору найма, он должен предоставить копию договора. В документе будет указана сумма дополнительного дохода.

Для пенсионеров банки чаще всего требуют справку из психдиспансера. Делается это для того, чтобы удостовериться в дееспособности пенсионера. У возрастных заемщиков могут возникнуть проблемы при оформлении страховки здоровья. Менеджеры хотят убедиться в том, что человек здоров, поэтому чаще всего требуют справку о прохождении медицинской комиссии.

Как пенсионеру повысить шанс на одобрение по ипотеке?

Банк оценивает не только платежеспособность заемщика, но и кредитный рейтинг. Хорошая кредитная история повышает шансы на одобрение. Финансовые поручители, которых пенсионер привлекает к сделке, усиливают доверие со стороны банка. Чтобы пенсионеру повысить шанс на одобрение ипотеки, сделайте следующее.

-

Предъявите в банк полный список документов, включая дополнительные справки о доходе.

-

Если владеете ценными бумагами и депозитами, укажите это в заявке.

-

Возьмите справку с места работы.

-

Согласитесь на страховку здоровья, иначе банк может отказать или повысить процентную ставку.

-

Обращайтесь за ипотекой в банк, в котором получаете пенсию.

-

Внесите максимальную сумму взноса. Чем больше сумма взноса, тем выше будет лояльность со стороны кредитора.

-

Привлеките к сделке финансовых поручителей с высоким кредитным рейтингом и положительной КИ.

Можно ли получить ипотеку без страховки?

Банки предлагают пенсионерам оформить страхование. В соответствии с законом 102-ФЗ «Об ипотечном кредитовании», заемщик обязан оформить страховку приобретаемого объекта от порчи, утраты и повреждений. Это обязательный вид страховки, от которого нельзя отказаться.

От страхования здоровья можно отказаться. И кредитор не может навязывать пенсионеру этот вид страхования. Но если отказываетесь от добровольной страховки, банк может повысить процентную ставку или вообще отказать, сославшись на низкий уровень платежеспособности.

Какому пенсионеру проще всего оформить ипотеку?

Идеальный портрет пенсионера для банка, собравшегося оформить ипотеку, выглядит так.

-

Возраст — до 66 лет.

-

Пенсия — от 15 тыс. руб.

-

Зарплата — от 25 тыс. руб.

-

Пенсионер соглашается на страховку жизни и здоровья.

-

Взнос — от 20%.

-

Положительный кредитный рейтинг.

Если пенсионер живет только на пенсию и нигде не работает, для банка такой заемщик тоже может быть идеальным кандидатом. Но только с оставлением под залог недвижимости или привлечение финансового поручителя.

Читайте статью «Как накопить на первоначальный взнос по ипотеке?»

Список банков для оформления ипотеки пенсионерам

Приводим список банков, которые предъявляют пенсионерам минимальные требования при оформлении ипотеки.

Сбербанк

-

Взнос — от 20%.

-

Ставка по процентам — от 5,5%.

-

Возраст на момент последнего платежа — 75 лет.

Альфа-Банк

-

Первоначальный взнос — от 20%.

-

Ставка по процентам — от 8%.

-

Возраст на момент последнего платежа — 70 лет.

Газпромбанк

-

Взнос— от 20%.

-

Ставка по процентам — от 5,99%.

-

Возраст на момент последнего платежа — 70 лет.

Совкомбанк

-

Взнос — от 15%.

-

Ставка по процентам от 9,25%.

-

Возраст на момент последнего платежа — 85 лет.

Россельхозбанк

-

Взнос — от 15%.

-

Ставка по процентам — от 7,35%.

-

Возраст последнего платежа — 75 лет.

-

Требуется финансовый поручитель для пенсионеров в возрасте от 65 лет.

Кратко о выдаче ипотеки для пенсионеров

-

Банки выдают ипотеку пенсионерам, но требуют страхование жизни. В случае отказа от страховки ставку по процентам могут повысить или вообще отказать в выдаче кредита.

-

Ипотеку банки оформляют, если на момент последнего платежа возраст заемщика не превышает 75−85 лет.

-

Для повышения шансов на получение денег предъявите подтверждающие платежеспособность документы.

-

Если живете только на пенсию, ипотеку одобрят под залог другой недвижимости или с поручителем.

Узнавайте о новых статьях МБК по подписке. Повышайте финансовую грамотность вместе с нами.

{kind=link}

Комментарии

0Оцените материал

Ваша оценка помогает

улучшать материалы