Китай-город)

Китай-город)

В России заемщики редко переоформляют кредиты на других людей — друзей или родственников. Но это разрешено по закону и встречается на практике, если человек столкнулся с трудностями. Мы разобрались, когда можно рефинансировать чужой кредит и что для этого сделать.

Как работает рефинансирование?

Рефинансирование — это оформление нового кредита для закрытия старых. Используется, чтобы:

-

снизить ставку по текущим обязательствам и улучшить условия;

-

объединить кредиты в разных банках, чтобы упростить оплату;

-

получить дополнительные средства на текущие цели.

Банки рефинансируют потребкредиты, ипотеки, автокредиты и даже кредитные карты. Но чаще клиенты обращаются за перекредитованием своих, а не чужих обязательств.

Можно ли снизить нагрузку по чужому кредиту?

Чтобы рефинансировать чужой кредит — друга или родственника, нужно переоформить обязательства на себя. Это разрешено по ст. 391 ГК РФ, но окончательное решение принимает банк или другой кредитор.

На практике банки редко одобряют переоформление обязательств на другого человека. Причина — нулевая выгода. Компания потратит ресурсы на оценку финансового положения и платежеспособности заемщика, переоформление документов, но не получит дополнительную выгоду.

На переоформление кредита соглашаются при наличии веских причин. Например, если у заемщика серьезные проблемы со здоровьем и товарищ готов выплачивать его кредиты. Или ребенок хочет взять на себя обязательства родителей, которым не хватает денег на ежемесячные платежи.

Тогда банк согласится, чтобы снизить риски просрочек и невозврата средств. Компании выгоднее потратиться на переоформление, чем потом на судебные разбирательства и взыскания.

Если человека потерял работу или заболел на 2–3 месяца, вряд ли одобрят переоформление. Клиенту предложат реструктуризацию или кредитные каникулы, чтобы появилось время на решение проблем.

Рефинансирование чужого кредита: пошаговая инструкция

Чтобы рефинансировать чужой кредит:

1. Узнайте, рассмотрит ли банк переоформление. Назовите менеджеру объективную причину, чтобы повысить вероятность одобрения.

2. Посетите отделение с человеком, который переоформляет обязательства. Подайте заявку и возьмите у менеджера список документов, которые нужны для рассмотрения.

3. Подайте документы и дождитесь решения. Потом банк может запросить дополнительные сведения, чтобы оценить платежеспособность и финансовое положение.

4. Подпишите соглашение, по которому заемщик освобождается от обязательств, а вы становитесь новым плательщиком по кредиту.

5. Оформите рефинансирование в этом или другом банке, который предлагает выгодные условия — например, пониженную ставку.

Читайте также: «Как понять целесообразность

рефинансирования»

Банк может сразу предложить рефинансирование, если с оформления кредита ключевая ставка ЦБ РФ уменьшилась на 2–3 п. п. и более. Тогда пятый этап будет неактуальным, рефинансирование чужого кредита проведут на четвертом этапе.

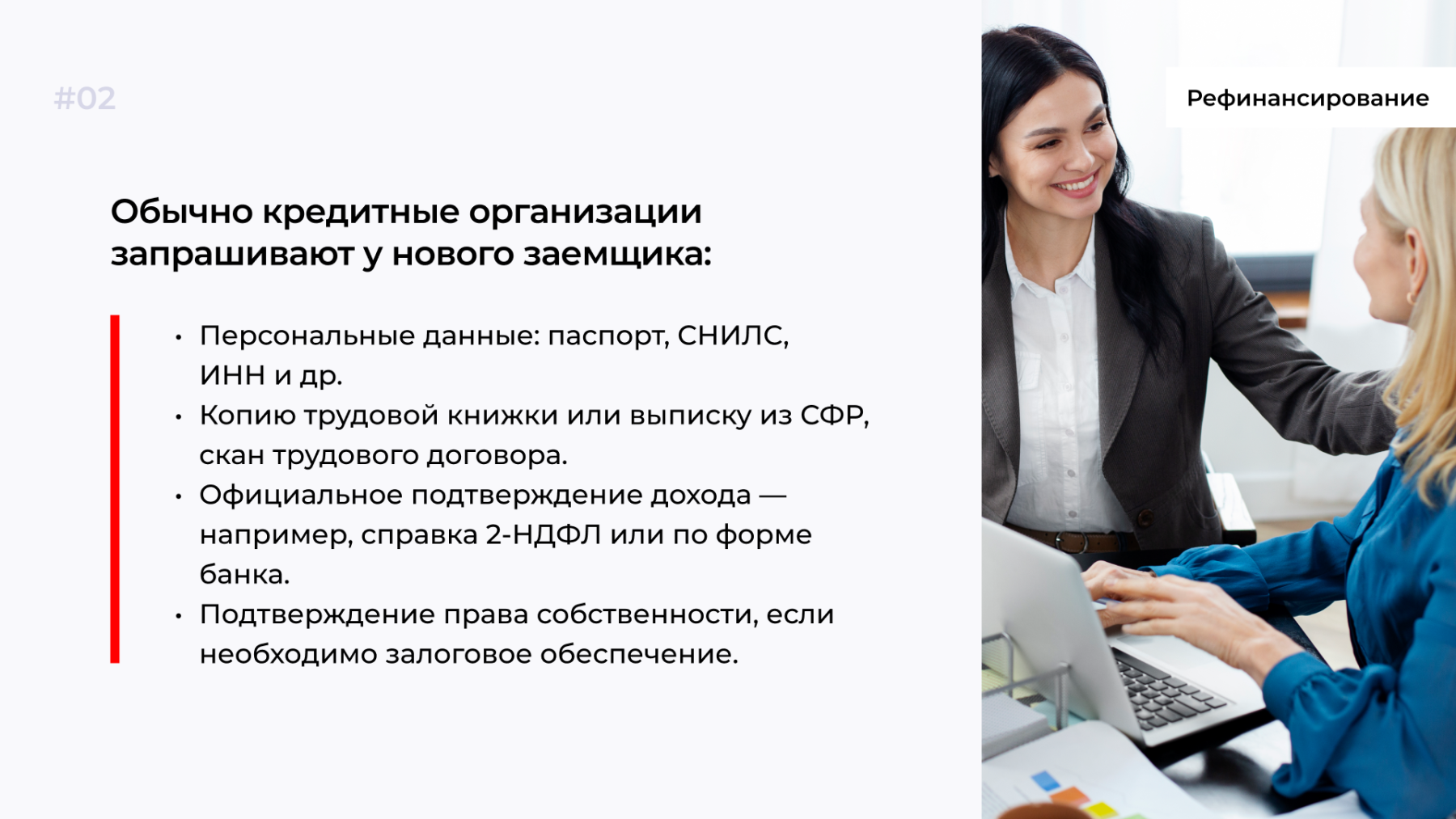

Какие документы нужны для переоформления кредита?

Переоформление и рефинансирование чужого кредита — нестандартная услуга, у которой нет даже примерного списка документов. Менеджер предоставит перечень, когда обсудит вопрос с руководством.

В отделении также заполните заявление на переоформление кредита по форме банка. У текущего заемщика запросят паспорт, ИНН и другие личные сведения для проверки.

Выписки из бюро кредитных историй (БКИ) не нужны. Банк самостоятельно проверит долговую нагрузку и КИ нового клиента.

После подачи могут запросить дополнительные сведения: документы об образовании, военный билет и др. Чтобы быстрее получить одобрение, предоставляйте запрошенную информацию не позже следующего рабочего дня.

Может ли банк отказать в переоформлении?

ГК РФ не запрещает переоформлять кредит на другого человека, но решение принимает банк. Обычно отказ оставляют без объяснения причин, ссылаясь на внутреннюю политику. Если он связан с ошибками в документах, менеджер расскажет о них и после исправления предложит повторно подать заявку.

Причины, по которым банк отказывается рефинансировать чужой кредит:

-

Нет веской причины для переоформления долга. Банки соглашаются на это, если есть риск, что заемщик не выполнит обязательства.

-

У нового заемщика низкий доход, плохая кредитная история или высокая долговая нагрузка.

-

Он участвует в судебных спорах, по которым кредиторы хотят взыскать имущество.

-

Преемник обязательств работает в сомнительном месте — например, фирме-однодневке или организации с плохим финансовым положением.

-

Новый заемщик зарегистрирован в другом регионе, у него нет имущества.

Для рефинансирования чужого кредита нужен стабильный доход, низкая долговая нагрузка и хорошая КИ. Если у вас есть открытые просрочки по кредитам в других банках, даже при наличии веских причин банк не переоформит на вас обязательства друга или родственника.

Что делать, если банк отказал?

Если банк отказался переоформить и рефинансировать чужой кредит, на решение повлиять практически невозможно.

Когда отказали из-за низкой платежеспособности или плохой КИ, нужно найти другого человека, который соответствует требованиям банка.

Если текущий заемщик рассматривает переоформление кредита из-за плохого финансового положения, стоит рассмотреть реструктуризацию, кредитные каникулы или банкротство.

Серая схема рефинансирования чужого кредита

Если не получается исправить ситуацию, попробуйте серую схему. Она не противозаконна, но могут быть проблемы из-за нарушения внутренних правил банков.

Как это работает: оформите потребительский кредит на сумму долга друга или родственника, погасите его кредиты и платите сами по новому обязательству. Потребкредиты нецелевые, банки не запрашивают подтверждение расходов.

Но потребительские кредиты выдаются на личные цели — покупку бытовой техники, ремонт квартиры и др. Теоретически деньги нельзя тратить на закрытие других кредитов. Если банк узнает об этом, может аннулировать договор и потребовать досрочное погашение.

На практике это встречается редко. Если сделаете так один раз, никто не обратит внимание.

Для рефинансирования по «серой» схеме нужен высокий доход и хорошая КИ. Если требуется большая сумма, предложите банку залог и найдите поручителей.

Коротко о рефинансировании чужого кредита

-

ГК РФ не запрещает переоформлять и рефинансировать чужие кредиты, но окончательное решение принимает банк.

-

Банки скептически относятся к переоформлению кредитов, но идут навстречу, если текущий заемщик в будущем не сможет выполнять обязательства.

-

Чтобы рефинансировать чужой кредит, подайте заявку, соберите документы и дождитесь решения.

-

Если банк отказывает, попробуйте альтернативу: оформите потребкредит на сумму долга и закройте обязательства другого человека.

{kind=link}

Комментарии

0Оцените материал

Ваша оценка помогает

улучшать материалы