Китай-город)

Китай-город)

Чтобы ответить на этот вопрос, встаньте на сторону банка. Кто такой кредитор? Это не спонсор, который дает деньги в долг без разбора, а финансовая компания. Цель банка — получить прибыль. И для этого требуется реально оценить риски.

У каждого банка предусмотрены определенные критерии отсеивания потенциально проблемных заемщиков. Рассказал, почему ИП сложно получить кредит в банке, и про возможные варианты отказа.

Причины отказа в выдаче кредита

Основные причины отказа в выдаче займа — отрицательная статистика, наличие просрочек по оплате или действующие кредиты, недостоверная информация, клиент не набрал нужный скоринговый балл.

Есть и другие причины отказа, которые разберем в статье. Но при первом обращении частного предпринимателя в банк, кредитор рассматривает платежеспособность и проводит проверку надежности в автоматическом режиме с помощью специальных программ.

Когда ИП просит в долг сумму до 300 тыс. руб., дальше первичной проверки дело не идет. В итоге заемщик получает нужную сумму и заключает договор с банком.

Если ИП требуется сумма от 300 тыс. руб., кредитор тщательно анализирует сведения и оценивает риски. Ниже приведены причины, по которым банк отказывается сотрудничать с заемщиком.

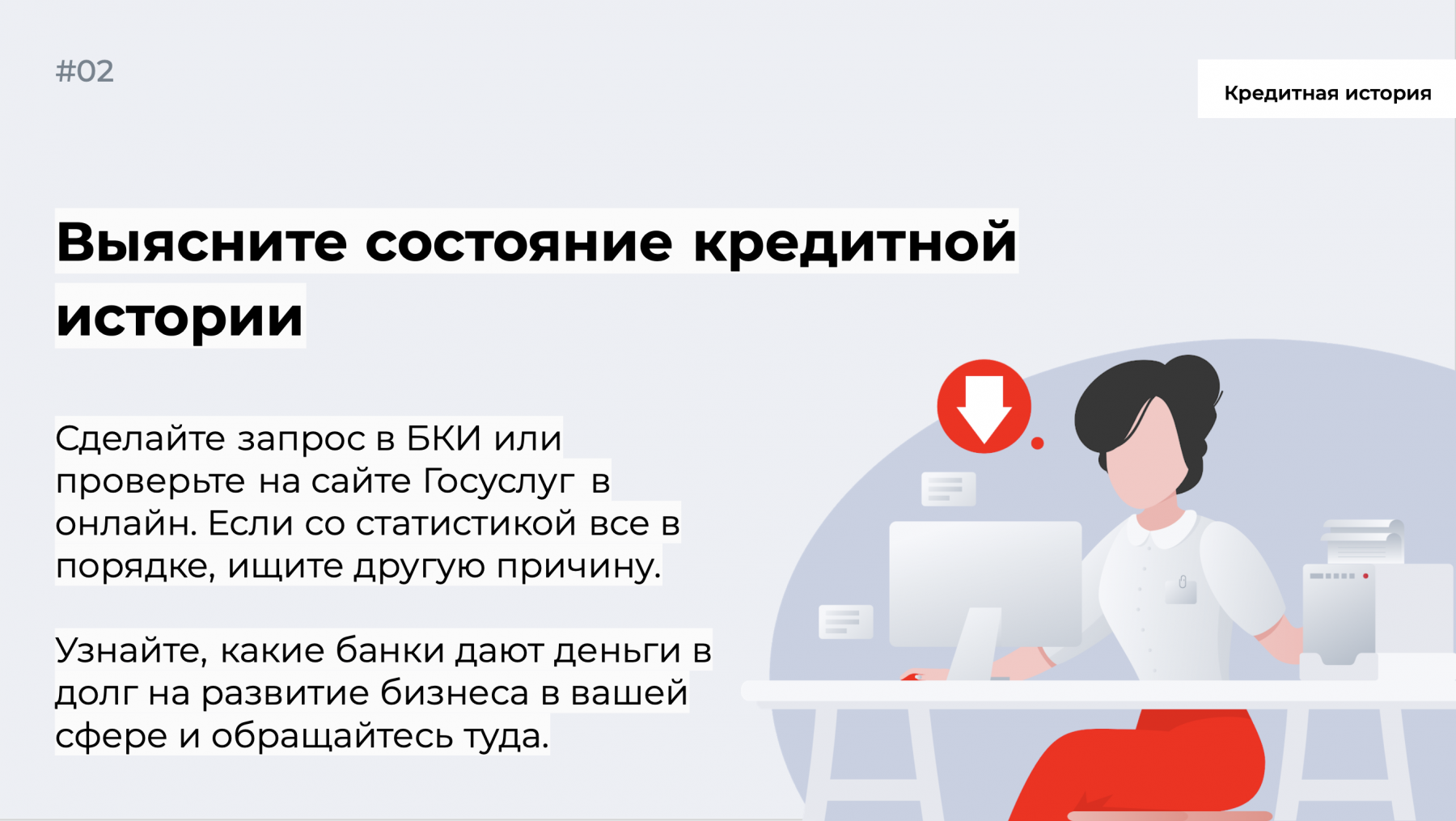

Плохая кредитная история

Начнем с главной проблемы, по которой большинство заемщиков получают отказ в выдаче кредита. Отрицательная статистика и старые просрочки по оплате влияют на одобрение банковских сотрудников. Отсутствие истории также вызывает подозрение у менеджеров, поэтому часто приходит отказ.

Не опускайте руки, если получили отказ по причине отсутствия или испорченности КИ. Исправьте положение — оформите заем на меньшую сумму на короткий промежуток времени. Вносите плату по графику. Сведения об успешном погашении задолженности банк отправит в БКИ, что и позволит исправить статистику. В итоге при следующем обращении за кредитом заемщику предложат выгодные условия и разрешат оформить кредит на сумму от 300 тыс. руб.

Читайте статью «Как исправить испорченную кредитную историю?»

Информация в анкете

Заемщик в анкете неверно указал сведения. Не стоит хитрить, банк раскроет обман быстро, и получите отказ в оформлении. Указывайте достоверные сведения о себе и бизнесе, не завышайте и не занижайте уровень дохода.

Главная причина, по которой ИП указывают противоречивую информацию в анкете — боязнь получить отказ в выдаче кредита. Например, бизнесмен считает, что уровень дохода не позволяет взять в долг сумму в 1 млн руб. Это обстоятельство подталкивает к завышению уровня дохода. Но банк проверит анкету на соответствие и, если вскроется обман, откажет в выдаче денег.

Платежеспособность

ИП обратился в банк за займом, но доказать платежеспособность не в состоянии. Некоторые предприниматели выбирают режим ИП вместо ООО. Бизнесмен считает, что вести бухгалтерию в этом случае не требуется и проще отчитываться в налоговую службу. Предприниматель ведет учетные записи в компьютере или тетради и считает, что этого будет достаточно для банка.

Кредитор не будет обсуждать с заемщиком вопросы ведения бизнеса, а откажет в выдаче кредита без объяснения причин. Для одобрения займа предъявите в банк документы, которые доказывают доход и подтверждают платежеспособность.

А при необходимости продемонстрируйте бизнес-план, что позволит убедить банк в успешности развития предприятия.

Уровень дохода

Минимальный уровень дохода и взносов в пенсионный фонд — еще одна причина отказа. Некоторые целенаправленно занижают прибыль, чтобы сократить оплаты в налоговую. Информация легко проверяется по налоговым декларациям, которые банк обязывает предоставить предпринимателя. И если заемщик просит сумму в долг, которая превышает доход, кредитор откажет.

Рассказали, как получить большой кредит с маленькой зарплатой — здесь.

Менее популярные причины отказов

Некоторые предприниматели отказываются брать целевой кредит. В итоге у банка нет никаких гарантий, что заемщик вернет деньги вовремя. Кредитору неизвестно, на что планирует потратить деньги бизнесмен.

Когда ИП приходит в банк и четко обозначает позицию по займу, получить кредит проще. Менеджеры видят, что клиент настроен серьезно и выдают деньги на развитие дела, а не на покупку техники или нового автомобиля. Рассмотрим другие причины, по которым банк отказывает в выдаче денег.

Срок кредитования

Краткосрочные кредиты на суммы от 300 тыс. руб. банку не интересны. Кредитная компания планирует получить прибыль с процентов. А когда заемщик пытается оформить заем на 400−500 тыс. руб., и указывает период на шесть месяцев — банку это невыгодно. Попробуйте увеличить срок кредитования, возможно, кредитор согласится на заключение сделки.

Сфера бизнеса не устраивает кредитора

На эту причину мало кто смотрит. Но банки оценивают сферу ИП. И если кредитор расценит бизнес неконкурентоспособным, получите отказ. Банк отказывает по той причине, что считает бизнес с низким уровнем дохода и не верит в платежеспособность клиента. Переубедить банк удастся с помощью выписок со счетов и оплаты налогов.

Долги и штрафы

Перед обращением в банк проверьте наличие долгов по коммунальным услугам и штрафы. Сделайте это в режиме онлайн, используя сервис Госуслуг. Закажите справку об отсутствии налоговых задолженностей и предъявите менеджеру банка. Кредитор проверяет наличие задолженностей и если на предпринимателе числятся штрафы, или долги по коммунальным услугам, приходит отказ в выдаче займа.

Транзакции вызывают подозрения

Когда частный предприниматель часто переводит деньги со счета ИП на личный счет, у банка это вызывает подозрения. Аналогичная ситуация происходит при смешивании счетов. Например, ИП постоянно переводит деньги на юридические лица, где владелец счета не является учредителем. Перед обращением в банк наведите порядок в счетах. Разделите проводки по оплате между личными счетами, ИП и юридическими лицами.

Как поступить, если банк отказал?

Не думайте, что другим бизнесменам одобряют займы, а отказали только вам. Банки опасаются, что ЦБ заподозрит в финансировании теневого бизнеса, поэтому тщательно анализируют положение дел клиента. Обратились к кредитору за помощью, но отказали в выдаче денег? Проведите работу над ошибками и не торопитесь с подачей следующей заявки.

Фактор платежеспособности играет важную роль. Попробуйте уменьшить сумму займа и увеличить срок кредитования. Оцените финансовое положение и если ежемесячная выплата ниже 40% уровня дохода ИП, банк с высокой вероятностью одобрит кредит.

В МБК консультирют бесплатно. Чтобы получить совет эксперта, оформите заявку онлайн.

Способы увеличить шансы на одобрение займа для ИП

-

Берите кредит в банке, с которым уже сотрудничали. Например, брали деньги на оплату наемных сотрудников или оформляли потребительские кредиты.

-

Подавайте заявку на выдачу денег, если бизнес работает 12 месяцев. Если только начинаете дело, предъявите банку бизнес-план и стратегию развития бизнеса. Когда кредитор увидит перспективу, выдаст деньги на целевые нужды.

-

Воспользуйтесь услугами поручителя. Знакомый, родственник или партнер по бизнесу уже оформлял кредит в банке? Попросите стать поручителем, что увеличит шансы на одобрение займа.

-

Оформите кредитную карту в банке, услугами которого планируете пользоваться. Подпишите договор и обратите внимание на льготный период. Грейс-период в банках составляет от 50 до 100 дней, некоторые кредиторы предлагают кредитные карты со льготным периодом до 180 дней. Активно пользуйтесь кредитной картой и вовремя возвращайте деньги. Не допускайте просрочек по оплате. В итоге оформите кредит на выгодных условиях.

-

При подаче заявки на кредит соглашайтесь на страховку или внесите первоначальный взнос 20−30%. В этом случае банк выдаст деньги под низкий процент.

-

Когда испорчена КИ, нет поручителей и возможности подтвердить платежеспособность, предложите кредитору что-нибудь взамен. Залог в виде имущества, автомобиля или драгоценностей — гарантией того, что вернете деньги без просрочек по оплате и вовремя. В этом случае банк выдаст деньги под залог и «закроет глаза» на испорченную кредитную историю или низкий уровень дохода.

-

Есть дополнительный доход? Укажите в анкете источники, откуда получаете деньги. Банк проверит достоверность информации и учтет это при одобрении заявки. Если уровень дохода позволяет, заемщик вправе рассчитывать на указанную сумму займа в заявке.

Мы уже писали инструкцию по тому, как получить кредит на бизнес без отказа. Читайте здесь.

Что предлагает МБК?

Надоело получать беспричинные отказы? Хотите оформить заем на выгодных условиях и не переплачивать? Обращайтесь в компанию МБК. Поможем найти кредитора, который выдаст деньги под минимальный процент.

Специалисты разберутся в вашей ситуации и расскажут, почему банки отказываются сотрудничать. Поможем получить справку о кредитной истории и предложим несколько банков на выбор с привлекательными процентными ставками.

Подписывайтесь на наш блог, чтобы получать полезные статьи на почту или в мессенджер.

{kind=link}

Комментарии

1Буду думать над бизнес-планом и залогом.

Оцените материал

Ваша оценка помогает

улучшать материалы