Китай-город)

Китай-город)

Оформили ипотеку на 15 лет, но лишились дохода и теперь думаете, как рассчитаться с долгами, чтобы не потерять квартиру? Сразу после первой просрочки вам позвонит менеджер банка и уточнит, по какой причине вы перестали вносить платежи. Ваша задача — объяснить банку, что вы потеряли часть дохода, и сейчас нет денег для ежемесячных платежей. Менеджеры предложат кредитные каникулы или рефинансирование, но вы не должны допускать просрочек, даже если нет денег.

Написали, как вести себя с менеджерами банка, и что делать, если банк отказывается идти на встречу.

Последствия для должника за просрочку по оплате ипотеки

Одно из отличий потребительского кредита от ипотеки в том, что ипотечная недвижимость находится в залоге у банка. Когда заемщик заключает договор с банком, он подписывает соглашение об обременении. Изменения вносятся в ЕГРН. И пока не расплатитесь с ипотечным долгом, недвижимость будет находиться в залоге.

Если перестанете платить без объяснения причин, банк подаст в суд, который удовлетворит иск кредитора. В этом случае недвижимость выставят на торги и продадут, а заемщик лишится квартиры. Но как быстро банк перейдет к решительным действиям, будет зависеть от обстоятельств: сколько месяцев заемщик не платит, какая сумма долга и наличие уважительных причин.

При потере работы, вы можете обратиться в банк и оформить кредитные каникулы сроком до шести месяцев. Если не справляетесь с выплатами, уменьшите ставку по процентам за счет рефинансирования. Но для этого придется искать банк с выгодными условиями, который согласится рефинансировать ипотечный кредит.

Позвоните в банк и объясните ситуацию

В первую очередь посмотрите, что написано в кредитном договоре. Обратите внимание на дату, после которой банк начисляет проценты и пени за несвоевременную уплату по ипотечному кредиту. Но затягивать с оплатой нельзя, т. к. придется переплачивать. Если считаете, что не сможете рассчитаться по кредиту в следующем месяце, заранее позвоните в банк. Сообщите менеджеру, что у вас финансовые сложности, поэтому нет возможности оплатить кредит.

Попросите предоставить вам кредитные каникулы. Чтобы их получить, предъявите документы о снижении дохода или потери работы. Если вам одобрили кредитные каникулы, вас могут полностью освободить от уплаты долга вместе с процентами до шести месяцев. Или будете оплачивать только проценты, а тело кредита начнете выплачивать спустя шесть месяцев. Для получения кредитных каникул не должно быть просрочек. Если была хоть одна просрочка, банк может отказать.

Проведите рефинансирование

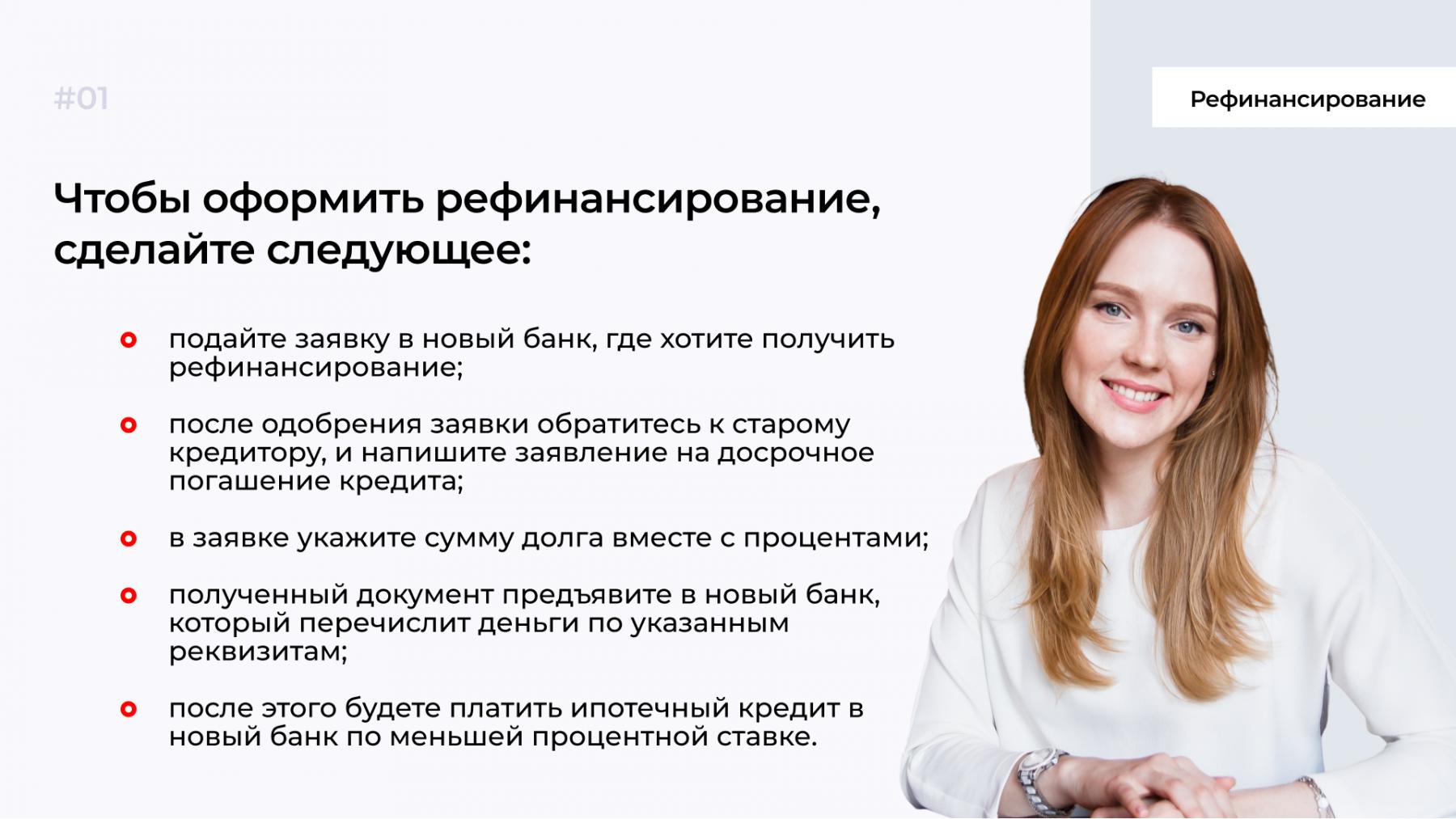

Если платите по ипотечному кредиту более шести месяцев, нет просрочек и штрафов — обратитесь за рефинансированием. Вам нужно найти банк, у которого ставка по процентам меньше, подать заявку на рассмотрение рефинансирования и получить разрешение старого кредитора. Перекредитование подходит заемщикам, которые лишились части дохода, не могут выполнять кредитные обязательства или хотят уменьшить сумму ежемесячного платежа.

При каких обстоятельствах банк обращается в суд?

Банк не будет ждать 3−4 месяца и начислять вам штрафы. Дело в суд могут передать сразу после первого месяца просрочки, если вы не предоставите объяснений. Если дело доходит до суда, заемщик чаще всего лишается квартиры, а банк продает имущество на торгах.

Когда банк предупреждает, что дело передает в суд, не уклоняйтесь от разговора с менеджерами. Ваша задача — представить доказательства того, что у вас ухудшилось материальное положение. Важно, не доводить дело до просрочки, а сразу сообщать в банк, что нечем платить ипотеку. Если банк отказал в кредитных каникулах и передал документы в суд, не уклоняйтесь от судебного заседания.

Объясните в суде свою позицию, предъявите справку о потери работы и о том, что вы просили банк предоставить кредитные каникулы. Но кредитор отказал в этом. Банки не имеют права отклонять заявки клиентов на кредитные каникулы, если заемщики аргументируют свою позицию и предъявляют документы. Суд учтет ваше обращение и может отклонить иск банка, а затем заставить кредитора предоставить вам кредитные каникулы.

Читайте статью «Что делать, если банк заблокировал счет?»

Страховой полис поможет рассчитаться с долгом

При оформлении ипотеки, заемщик страхует залоговый объект имущества. Другие виды страховки оформляются по желанию: страховка от потери работы, здоровья и жизни. Большинство заемщиков стараются отказаться от дополнительных страховок, чтобы уменьшить сумму оплаты. Но никто не защищен от потери работы, т. к. ипотека оформляется на 15−20 лет.

Если оформили страховку по ипотеке от потери работы и наступил страховой случай, деньги за вас обязана вносить страховая компания. При наличии страховки от потери работы, не ждите, что компания сразу предоставит вам деньги. Вам придется доказать, что наступил страховой случай и вам нужны деньги для оплаты.

В качестве доказательств подойдет справка с места работы или документы о том, что состоите на бирже труда. Но страховая компания одобрит заявку в том случае, если ваше предприятие ликвидировали или вас уволил работодатель. При самостоятельном увольнении страховка не выплачивается. Страховая компания выплачивает кредит до тех пор, пока вы не найдете работу по специальности. Если вакансии предлагают, а вы отказываетесь, страховая компания перестанет отдавать долги за вас.

Подводим итоги: что делать, когда нет денег для выплаты ипотечного кредита?

-

Старайтесь не доводить дело до суда, а сразу сообщите в банк, что у вас временные финансовые трудности.

-

Попросите банк оформить кредитные каникулы до шести месяцев и предъявите справку о потери работы или с биржи труда.

-

При потере части дохода, обратитесь в другой банк за рефинансированием. Получите согласие предыдущего кредитора и оформите новый ипотечный кредит на более выгодных условиях.

-

Если банк отказал в кредитных каникулах, а у вас есть уважительная причина, отстаивайте свои интересы в суде. При наличии доказательств, суд встанет на сторону заемщика, и заставит банк предоставить кредитные каникулы.

-

Перед оформлением кредитного договора подумайте об оформлении страховки на случай потери работы. Если вашу компанию ликвидируют или вас уволят, долги по ипотеке будет выплачивать страховая компания.

Узнавайте о новых статьях МБК по подписке. Повышайте финансовую грамотность вместе с нами.

{kind=link}

Комментарии

1Если вы клиент сбербанка,то за весь срок кредитования за ипотечными каникулами можно обратиться дважды. В других банках их можно оформить только единожды.

Оцените материал

Ваша оценка помогает

улучшать материалы