Китай-город)

Китай-город)

Жилье стало менее доступным, а по рыночной ипотеке приходится платить от 100 000 ₽ в месяц. Выручает «семейная» с комфортными условиями. Рассказываем, что это за программа, какие условия действуют в 2025 г. и кому доступна.

Что такое семейная ипотека?

Семейная ипотека — это специальная программа для семей с маленькими детьми или детьми-инвалидами на покупку нового жилья по льготным условиям.

Программа запущена в 2018 г. В 2024 г. ее продлили до конца 2030 г. и увеличили лимиты, чтобы заемщикам реже отказывали.

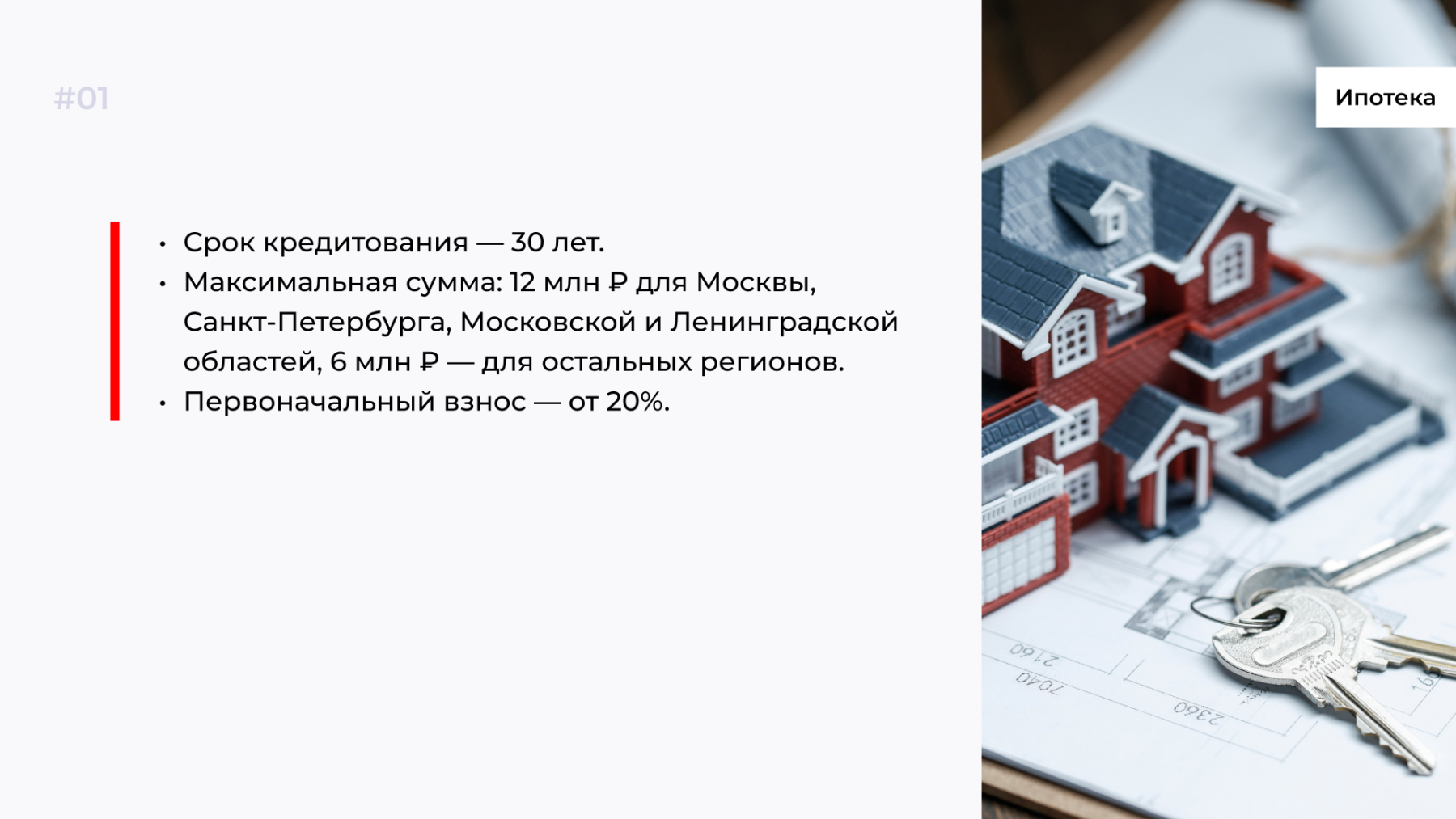

Условия программы в 2025 году

В начале 2025 г. средняя ставка по ипотеке превышает 25–27%, что делает практически невозможным приобретение жилья.

По рассматриваемой льготной программе действует фиксированная ставка — 6% годовых. Такая разница позволяет платить в 3–4 раза меньше, а за весь срок ипотеки экономия достигает миллионов рублей.

Другие условия:

Сумма может быть выше, если заемщик согласится оплачивать превышение по рыночной ставке. Например, квартира в Екатеринбурге стоит 12 млн ₽. Семья оформляет семейную ипотеку под 6% годовых на 6 млн ₽, а оставшуюся сумму — по обычной программе со ставкой 27%.

Кто может воспользоваться?

Основные группы пользователей — семьи с одним и более ребенком в возрасте до 6 лет включительно или ребенком с инвалидностью. Возраст учитывают на момент заключения договора — к выплате ипотеки допускается, что ребенок будет старше 18 лет.

Программой могут воспользоваться семьи с двумя и более несовершеннолетними детьми, если:

.png)

Для покупки необязательно кровное родство с детьми. Ипотеку одобрят, если детей усыновили или удочерили.

Для кредитования рассматривают граждан РФ от 21 года. Заемщиков оценивают по стандартным критериям: размер дохода, трудовой стаж в общем и на текущем месте, кредитная история и т. п.

Семейная ипотека доступна единожды. Если после 23.12.2023 г. пользовались другими льготными программами, банк откажет. Но есть исключения:

-

Предыдущий кредит закрыли, в семье родился еще один ребенок и семья планирует обновить жилье.

-

Ранее льготной программой пользовался один из супругов, а второй не был созаемщиком или поручителем.

Если пользовались льготной программой до 23.12.2023, ограничений нет — можно оформить семейную ипотеку при соответствии требованиям.

Читайте также: «Рефинансирование: что это такое

простыми словами?»

Какое жилье можно купить на льготных условиях?

Программа распространяется на первичный рынок — квартиры в готовом или строящемся дома.

Разрешено рассматривать частные дома, но только от застройщиков — ИП или организаций. Купить только что построенный дом у физлица нельзя.

Деньги можно потратить на строительство собственного дома, и включить в ипотеку стоимость участка. Но в качестве подрядчика необходимо выбрать организацию, которая работает с эскроу-счетами по ФЗ-214.

Вторичный рынок не рассматривается, исключение — Дальневосточный федеральный округ.

Как купить жилье по семейной ипотеке?

Семейная ипотека оформляется по стандартному алгоритму:

1. Подайте первичную заявку. Выберите банк, который работает с семейной ипотекой. В программе участвуют Сбер, ВТБ, Т-Банк, Альфа-Банк и др.

2. Соберите документы. Если получили первичное одобрение, соберите: паспорт, свидетельство о рождении ребенка, СНИЛС, свидетельство о браке, справка о доходах по форме 2-НДФЛ или форме банка.

3. Дождитесь решения. В течение 1–3 рабочих дней компания даст окончательный ответ.

4. Подберите квартиру. Если получили одобрение, найдите жилье. Напомним, программа распространяется на первичку или строительство частного дома по ФЗ-214.

5. Заключите сделку. После согласования деталей подпишите ипотечное соглашение. Затем — договор на новое жилье и зарегистрируйте право собственности в Росреестре.

Можно ли использовать материнский капитал?

Материнский капитал разрешено направить на первоначальный взнос по семейной ипотеке. Однако, с учетом текущих цен на квартиры в новостройках его может не хватить для покрытия 20% стоимости. Оставшиеся средства придется добавлять из накоплений.

Потратить материнский капитал на ежемесячные платежи или проценты нельзя. Но некоторые банки разрешают использовать его для досрочного погашения. Например, если не пользовались маткапиталом за первого ребенка и решили направить средства на ипотеку после рождения второго.

Доступно ли рефинансирование?

Если уже есть действующий кредит по рыночным условиям, можно рефинансироваться по программе семейной ипотеки и сократить затраты. Например, если родился ребенок.

Рефинансирование доступно для квартир, приобретенных на первичном рынке. Если ипотека оформлена на вторичное жилье, банк откажет в перекредитовании.

{kind=link}

Комментарии

0Оцените материал

Ваша оценка помогает

улучшать материалы