Китай-город)

Китай-город)

Кредитная история влияет на решение банка при одобрении кредита. Поэтому важно знать, что это такое, для чего нужна и сколько хранятся негативные данные о кредитах. Ответим на эти вопросы и расскажем, есть ли кредитная история у тех, кто не брал кредиты.

Что такое кредитная история?

Кредитная история — информация о задолженностях и дисциплине их погашения.

В КИ попадает информация о:

-

кредитах, кредитах, займах;

-

поручительстве;

-

налоговых задолженностях;

-

задолженностях по алиментам;

-

штрафах от ГИБДД;

-

задолженностях за ЖКУ;

-

задолженностях перед мобильным оператором;

-

иных задолженностях, находящихся на взыскании у приставов.

То есть в КИ отражаются не только долги перед банками и МФО, но и вообще все задолженности перед государственными и коммерческим организациями.

Если говорить конкретно о кредитах, то в КИ попадает информация, когда и в каком банке брали кредит. В ней отражают также размер кредита и ежемесячного платежа и просрочки. Еще в кредитную историю попадает информация о неактивированных кредитных картах, каждой заявке, даже если банк отказал в кредите. Чем больше заявок, тем ниже кредитный рейтинг.

Кредитная история содержит информацию о телефонах, месте жительства и работы. Если часто меняете или указываете в каждом банку разную информацию, это отразится на кредитном рейтинге.

Кто занимается кредитными историями?

КИ формирует бюро кредитных историй (БКИ). По данным Центробанка, на начало 2023 года в России работают семь БКИ, включенные в реестр ЦБ. Например, в Москве работают Национальное бюро кредитных историй (НБКИ), Столичное кредитное бюро (СКБ) и Объединенные кредитное бюро (ОКБ).

Банки самостоятельно выбирают, с каким бюро взаимодействовать. С одним или несколькими, чтобы получить полную информацию о заемщике. Информация из КИ доступна финансовым учреждениям, с которыми у бюро кредитных историй подписан договор на обмен информацией.

Схема обмена следующая. Банки или МФО передают данные о новых клиентах и кредитах. Например, подали заявку. Банк, рассмотрев, одобрил кредит или отказал. В течение трех дней кредитор передает сведения в БКИ. Если кредит одобрен, то банк отправит в бюро дату и номер заключения договора, сумму, ежемесячный платеж. Далее банк будет передавать информацию о погашении или просрочках. БКИ обработает сведения, отразит их в КИ и сформирует персональный кредитный рейтинг. Это субъективный показатель, который отличается в зависимости от БКИ. Например, одно бюро оценит рейтинг в 560 баллов, другое — 870.

БКИ по запросу банка отправит информацию о наличии у этих клиентов задолженностей и историю погашения. Еще КИ доступна заемщикам, которые хотят проверить долги и кредитный рейтинг.

Зачем нужна кредитная история?

В первую очередь КИ нужна банкам. При рассмотрении заявки кредитор проверяет заемщика — проводит скоринг. При этом учитывается КИ, благодаря которой банк видит, сколько долгов и как погашаете. Таким образом формируется портрет заемщика — добросовестный клиент или нет, и стоит ли выдавать кредит.

Например, если погашаете кредит без просрочек, банк сочтет вас надежным и выдаст деньги. Если висит много непогашенных задолженностей, в кредите откажут. При этом одна просрочка, допущенная три года назад, будет для банка несущественной. Однако 80% успеха в получении нового кредита зависит от хорошей КИ.

Вам она потребуется для проверки:

-

кредитного рейтинга и шансов на получение кредита;

-

кредитов и займов, которые вам не принадлежат, например, оформлены мошенниками.

Читайте также: «Как получить кредит без кредитной истории: 4 решения»

Как проверить кредитную историю?

Кредитную историю чаще проверяют перед обращением в банк, чтобы удостовериться, что все в порядке. А если нет — принять меры по улучшению. Иначе вы либо получите отказ, что усугубит КИ, либо повышенную ставку, которая приведет к большой переплате.

Заказать КИ можно бесплатно два раза в год через Госуслуги. С третьего раза — услуга платная и стоимость зависит от БКИ.

Для получения отчета требуется учетная запись. Получить статус можно через МФЦ либо, если клиент Сбера, с помощью идентификации по Сбер ID.

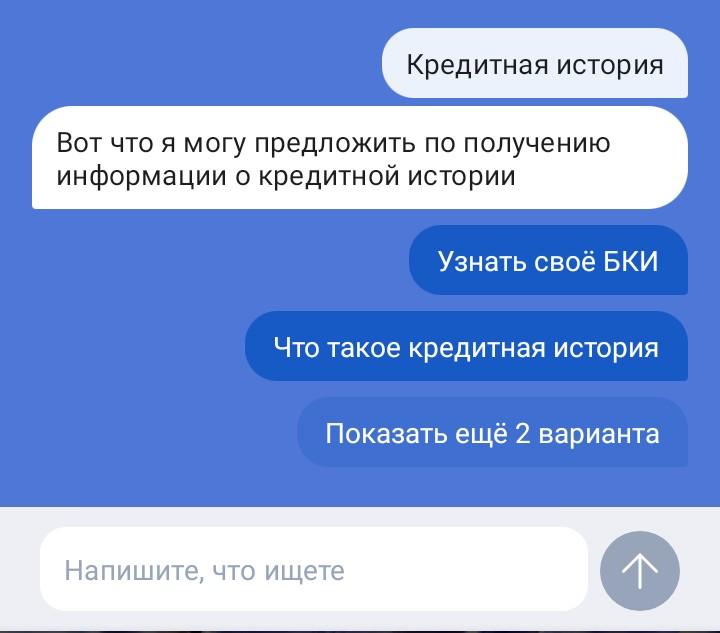

Для получения КИ:

-

Войдите в личный кабинет на сайте или в мобильном приложении.

-

В поисковой строке введите «Кредитная история».

-

В открывшемся чате нажмите на результат поиска «Узнать свое БКИ».

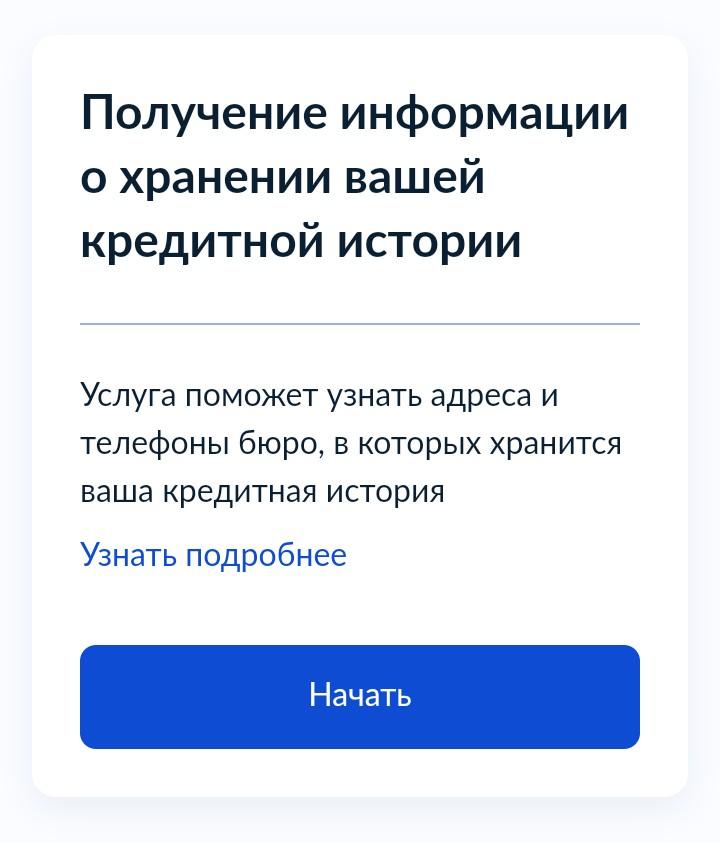

-

На открывшейся странице нажмите «Начать».

-

Заполните анкету — часть информации система заполнит автоматически, и нажмите «Отправить запрос».

Госуслуги отправит запрос в Центробанка. ЦБ в течение дня сформирует отчет и отправит в личный кабинет на Госуслугах. Найдите его в разделе «Уведомления».

Откройте отчет, чтобы увидеть список БКИ. Перейдите на сайт бюро, зарегистрируйтесь, заполните персональные данные и подтвердите их через Госуслуги. После этого сможете бесплатно заказать кредитный рейтинг и КИ. Без привязки профиля к Госуслугам за получение кредитной истории придется заплатить.

Есть ли КИ, если не брал кредиты?

Да. КИ сформируется, как только финансовая организация подаст запрос на проверку. Запросить могут не только при заявке на кредит. Например, при открытии вклада, получении дебетовой карты или трудоустройстве в банк.

Кредитная история клиентов, ни разу не обращавшихся за кредитами, называется «нулевой». Банки сравнивают ее с негативной КИ, поскольку нет сведений о заемщике, платежеспособности и ответственности по отношению к долговых обязательствам. Взять кредит с чистой КИ так же сложно, как и с испорченной. Чтобы оценить клиента, банк предложит кредитную карту, а затем на основании обращения с кредиткой — кредит.

Сколько лет хранится КИ?

С 1 января 2022 года срок хранения кредитных данных сократился до семи лет. КИ не аннулируют — из нее убирают информацию о кредитах и займах, оформленных семь лет назад. Свежая информация о задолженностях сохранится.

Например, взяли кредит в в июле 2022 года. Информация о долге и просрочках будет содержаться до июня 2029 года, а затем обнулится.

Чем это хорошо для заемщика? Допустим, шесть-семь лет назад допускали просрочки по кредитам, и КИ испорчена. Сейчас погашаете в срок, но кредитный рейтинг низкий из-за старых кредитов и займов. По истечении семи лет сведения о проблемных кредитах исчезнут. В результате кредитный рейтинг повысится.

{kind=link}

Комментарии

7Помимо кредитной истории важную роль еще играет и платежеспособность. Если высокий доход, банки иногда даже слегка закрывают глаза на то, что были незначительные просрочки. Но в любом случае, если положительный кредитный рейтинг, то можно рассчитывать на выгодные условия при получении кредита.

Положительный кредитный рейтинг может быть и с низкой платежеспособностью. Что это такое? Это серая или черная зп, которая у многих. Так что рейтинг не всегда показатель одобрения кредита.

Не знал, что в кредитной истории отображается задолженность даже операторам связи! Проверил, у меня на втором номере, который я использовал для регистраций, задолженность -150 рублей. Не знаю, влияла ли она все это время, но погасил.

У меня есть небольшой кредит – 250 тысяч от 600 (изначально было столько), то есть я погасила большую часть. Просрочек тоже не было. В какие банки только не обращалась, везде отказывают, говорят: погасите старый кредит или оформите под залог. Потому что у меня официальный заработок 35 тысяч, хотя с мужем сдаем квартиру и получаем с нее до 70 тысяч в месяц. Но без официального договора по аренде банки не хотят давать деньги.

Да, кредитная история – не единственный фактор, который влияет на одобрение кредита. На самом деле больше всего влияет официальный доход. Если он большой и вы получаете его в течение минимум полугода, то банки даже с просроченными долгами выдадут кредит.

банки почти всегда отфутболивают проверять кредитную историю, даже если причина не в ней. Этакая вежливость без уважения.

Скажите, откуда вы взяли, что сведения о долгах по налогам и штрафам попадают в кредитную историю? Статья 4 Закона о кредитных историях об этом не говорит.

Оцените материал

Ваша оценка помогает

улучшать материалы