Китай-город)

Китай-город)

Если при оформлении ипотеки использовали материнский капитал, вам не откажут в рефинансировании. Для этого соблюдайте привычные правила и процедуру, но подготовьтесь к дополнительным расходам. Рассказываем, как рефинансировать ипотеку с маткапиталом и какие документы подготовить.

Можно ли рефинансировать ипотеку, по которой использовали материнский капитал?

Существует ошибочное мнение, что нельзя рефинансировать ипотеку, в которой был задействован материнский капитал.

Так считают из-за правил, действовавших до 2021 г. При использовании маткапитала для ипотеки после снятия обременений родители были обязаны выделить доли детям.

Происходило так: снималось обременение в старом банке, подписывались документы, и на объект снова накладывались ограничения. Получалось, что заемщик нарушал требования: не выделял доли детям после снятия залога. Банки отказывались от сделок, чтобы не становиться стороной разбирательств.

Затем правительство отменило требование о выделении долей после снятия обременений. По новым правилам это делают после погашения ипотеки.

Это позволило беспрепятственно рефинансировать ипотеки с маткапиталом. Поэтому в 2025 г. нет проблем с перекредитованием, весь процесс осуществляется по привычному алгоритму.

О том, в чем выгода рефинансирования ипотеки и как ее рассчитать, читайте здесь.

Как рефинансировать ипотеку с маткапиталом?

Процедура условно делится на три этапа

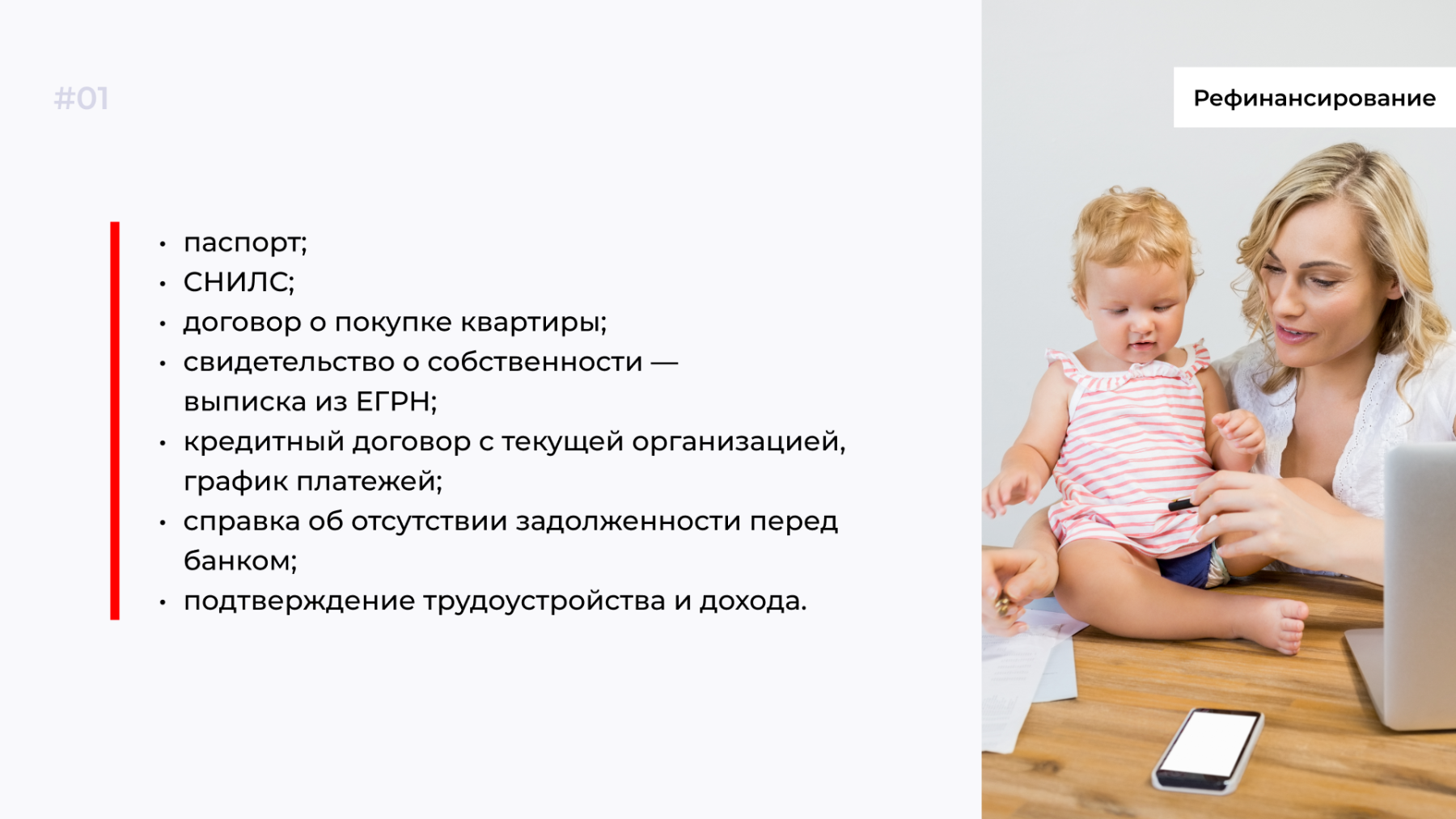

1. Подать заявку. В банк направляют первичное обращение. Если получаете предварительное одобрение, собираете документы:

Это примерный пакет документов. По желанию кредитная организация запрашивает дополнительные сведения, необходимые для рассмотрения заявки.

2. Подготовиться к рефинансированию. Если банк одобрил заявку, соберите дополнительные сведения.

Потребуется переоценка квартиры независимым экспертом. Эти расходы ложатся на вас, сумма зависит от региона и сложности объекта. О других документах сообщит персональный менеджер.

Некоторые организации запрашивают справки-разрешения из СФР или органов опеки. Они подтверждают, что не против смены банка-залогодателя, хотя по закону их разрешение и не требуется.

Органы опеки могут отказаться предоставить разрешение, а банк без него не готов рефинансировать ипотеку. Найти компромисс сложно, поэтому проще и быстрее обратиться в другую кредитную организацию — ту, которая не запросит справку-разрешение.

3. Подтвердить сделку. После подготовки и предоставления документов банк назначит встречу. Посетите офис, чтобы подписать договор. После формальностей кредитная организация перечислит средства на текущий ипотечный счет.

Обратитесь в банк, которому до этого платили ипотеку, с заявлением на досрочное погашение кредита. После рассмотрения деньги спишут со счета и выдадут справку о полном досрочном погашении обязательства. Процедура займет до 2–5 рабочих дней.

Крупные организации постепенно переходят на дистанционное оформление рефинансирования ипотеки с материнским капиталом. Благодаря интеграции с Госуслугами, большинство информации загружается автоматически, остается направить сканы некоторых документов.

С полученной справкой о закрытии кредита обратитесь в Росреестр, чтобы снять старое обременение на квартиру и наложить новое.

|

Если рефинансируете ипотеку с маткапиталом в текущем банке, процедура будет проще и быстрее. Большинство операций проведут без вашего участия. |

В какие банки обратиться?

Ипотеку с материнским капиталом рефинансируют все крупные банки. Можете обратиться в Сбер, ВТБ, Альфа-Банк и другие организации. Эти компании отказывают, если клиент не подходит по другим условиям: есть открытые просрочки, недостаточный доход и т. п.

Небольшие региональные организации отказывают чаще, потому что не хотят связываться с маткапиталом. Остается рассмотреть другие, потому что банк вряд ли решит согласовать условия сделки.

Как выгодно рефинансировать ипотеку с материнским капиталом?

Постарайтесь рефинансировать ипотеку в текущем банке. Организация может снизить ставку по текущему договору, чтобы не пришлось повторно платить проценты. Сократятся сопутствующие расходы, необходимые для рефинансирования.

Чтобы рефинансирование оказалось выгодным:

-

Найдите предложение, в котором процентная ставка ниже на 1,5–2% и более. В противном случае временные и финансовые затраты на перекредитование не окупятся.

-

Рассматривайте перекредитование, если платите по ипотеке меньше половины срока. Сначала заемщики выплачивают проценты, а затем — основной долг. Если взяли ипотеку 7 лет назад, рефинансирование окажется выгодным только при снижении ставки на 5–10% и более.

Перед подачей заявки оцените собственные возможности. Только переоценка жилья обойдется в 10–20 тысяч ₽. Если найти такую сумму не проблема, пробуйте улучшить условия по ипотеке.

На начало 2025 г. ключевая ставка — 21%. Найти выгодное рефинансирование ипотеки сложно. Дождитесь, пока регулятор снизит планку и банки начнут предлагать более выгодные условия.

Не забывайте, что при рассмотрении заявки банки ориентируются на официальный доход и кредитную историю. Если есть открытые просрочки по ипотеке, то даже высокая зарплата не поможет получить одобрение.

При этом хорошая КИ поспособствует одобрению, если работаете неофициально. Рассмотрите подготовку справки о доходах по форме банка, чтобы повысить шансы на рефинансирование.

{kind=link}

Комментарии

0Оцените материал

Ваша оценка помогает

улучшать материалы