Китай-город)

Китай-город)

Застройщики и банки-партнеры запустили ипотеку для беременных, позволяющую обновить жилье до рождения ребенка. Разбираемся, что это за программа, как работает и кому доступна в 2025 году.

В чем проблема «семейной ипотеки»?

Льготная программа «Семейная ипотека» — возможность улучшить жилище в 2025 г. Банки предлагают финансирование под 6% годовых, в то время как рыночные ставки достигают 30%.

Воспользоваться программой могут семьи, которые воспитывают одного и более ребенка младше 6 лет. Есть некоторые исключения для отдельных регионов, но общая картина именно такая.

Семьи, которые ждут пополнение, до рождения ребенка не подходят под условия «Семейной ипотеки». Поэтому приходится переезжать после родов, а с грудным ребенком это неудобно.

Ипотека для беременных: что это за программа?

Ипотека для беременных — это ответвление от «Семейной», разработанное застройщиками и банками-партнерами. Программа позволяет оформить выгодный кредит на покупку жилья после начала беременности и до рождения ребенка.

Беременность подтверждает, что скоро родится ребенок и можно будет воспользоваться льготной программой. Поэтому банки совместно с застройщиками одобряют кредит под 6% годовых — разницу с рыночной ставкой в период беременности компенсируют своими средствами.

После рождения ребенка оформляется рефинансирование по государственной программе «Семейная ипотека» — льготная ставка становится официальной.

Программа разработана для устранения недостатка популярного продукта в условиях снижения спроса на жилье. Так застройщики и кредитные организации стараются компенсировать падение и привлечь новых клиентов.

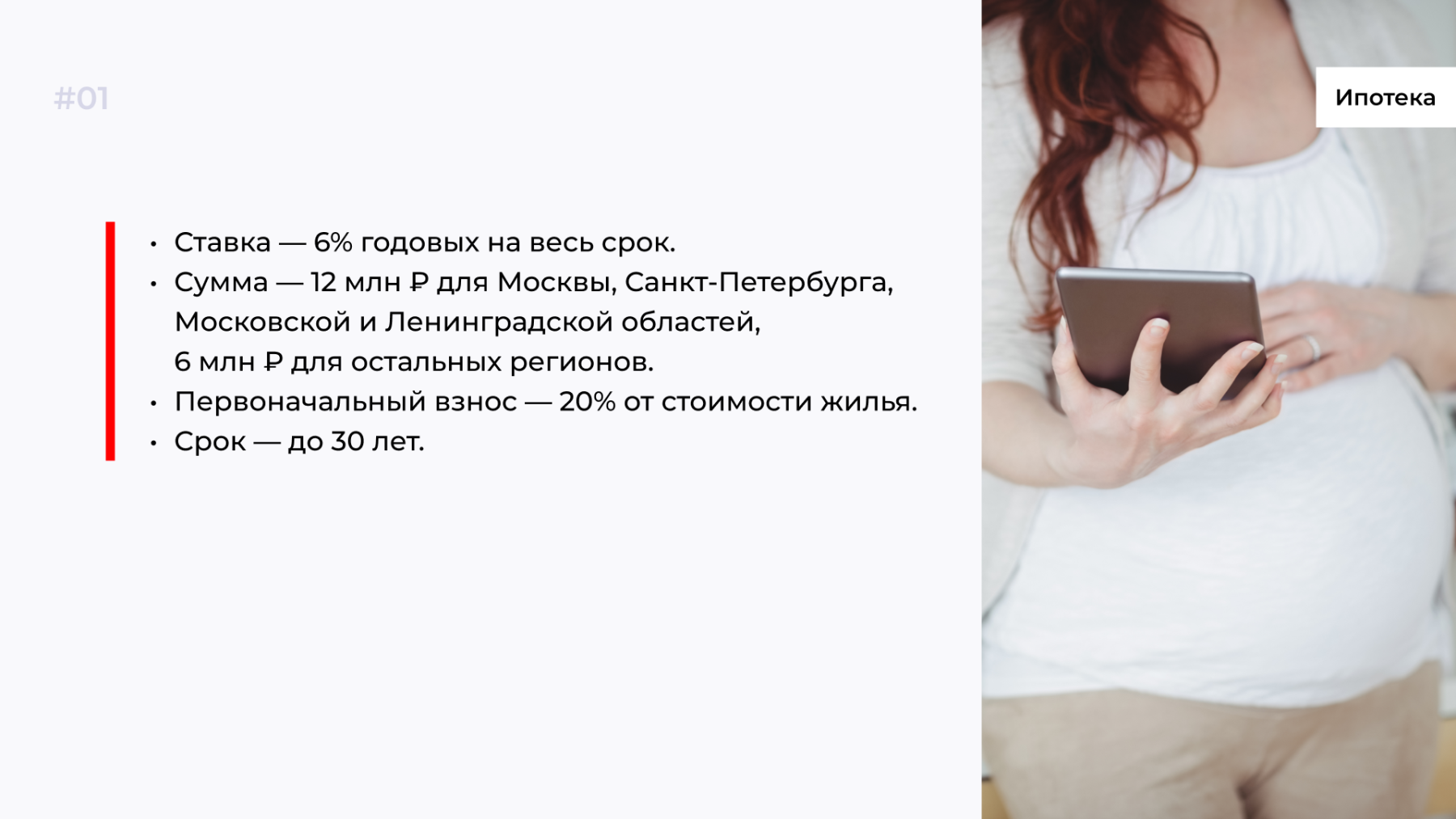

Какие условия предлагают?

Ипотека для беременных дублирует условия семейной:

Ключевое отличие — по этой программе не требуются маленькие дети в семье. Вместо этого заемщики должны подтвердить беременность, которая приведет к скорому пополнению. Срок беременности не имеет значения, заявки одобряют даже на 3–4 неделе.

Как и «Семейная ипотека», эта программа распространяется только на первичное жилье. Оформить ее можно только через застройщика, который договорился с банками-партнерами о спецпредложении для своих клиентов.

Риски для заемщиков

Ипотекой для беременных уже воспользовались сотни семей по всей России. Но перед принятием решения стоит учесть и взвесить потенциальные риски.

За период беременности могут возникнуть проблемы со здоровьем и ребенок не родится. Тогда семья останется с кредитом на рыночных условиях — рефинансироваться по льготной ставке не получится.

К рождению ребенка могут измениться условия или у банка закончатся лимиты на рефинансирование. Это тоже приведет к отказу в рефинансировании и чрезмерной долговой нагрузке.

От первого фактора никто не застрахован и повлиять на него не получится. Со вторым проще, потому что семейная ипотека утверждена на государственном уровне и изменение условий обсуждают задолго до принятия.

А если банк истратит лимиты или откажется рефинансировать по другим причинам, после рождения ребенка можно перекредитоваться в любой другой кредитной организации.

О том, как получить получить сельскую ипотеку в 2025 году — читайте в статье.

Как получить ипотеку для беременных?

Порядок получения ипотеки для беременных стандартный, но первичное обращение осуществляется через застройщика:

-

Выберите квартиру и свяжитесь с компанией, сообщите о намерении приобрести жилье в ЖК.

-

Заполните первичную анкету и дождитесь предварительного одобрения.

-

Если получили положительный ответ, соберите документы: паспорт, ИНН, СНИЛС, подтверждение трудоустройства, справка по форме 2-НДФЛ и др. Дополнительно запросят документы о беременности.

-

В случае одобрения подпишите кредитный договор и прочие документы, связанные с приобретением жилья.

Застройщики поддерживают покупателей на протяжении всей сделки. Если возникнут сложности или вопросы, обратитесь к персональному менеджеру.

{kind=link}

Комментарии

0Оцените материал

Ваша оценка помогает

улучшать материалы